让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

6月22日深圳在线股票配资平台门户-配资炒股学习专区,太合音乐向港交所主板递交招股书,由德意识银行与中信建投外洋担任联席保荐东说念主,标记着这家华语孤苦音乐行业的领军者阐扬开启老本化进阶之路。

看成宇宙孤苦华语音乐内容及事迹市集的领跑者,太合音乐依托太合麦田、海蝶音乐等标记性厂牌矩阵及超86万首灌音成品版权,构建了涵盖“音乐版权曲库运营、艺东说念主经纪管制及现场献技、票务偏激他事迹”的全产业链一站式生态。

13亿营收背后的利润成色与隐忧

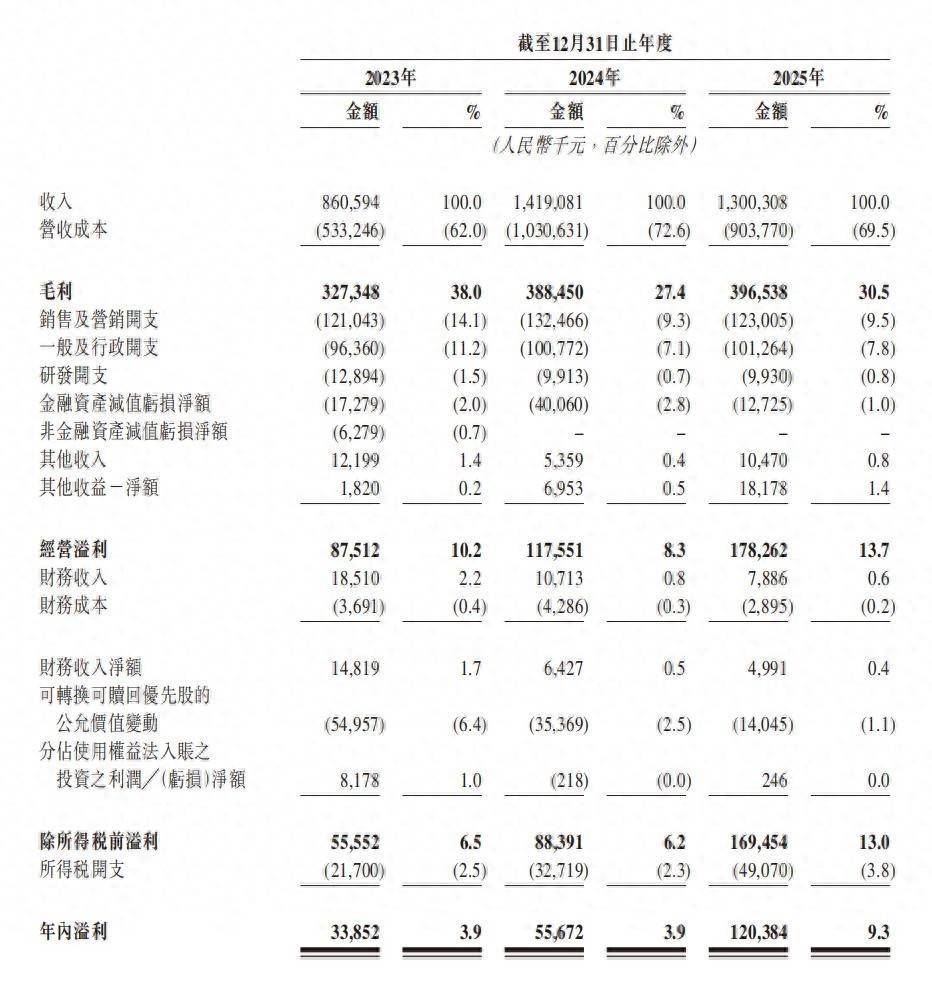

招股书自满,太合音乐在2023至2025年间呈现出一条“收入波动、毛利成立、净利跃升”的非线性增长弧线。

2024年收入同比激增64.9%至14.19亿元后,2025年回落至13.00亿元,同比下滑8.4%,这一波动自身并不目生——现场献技业务自然具有年度排期不平衡的特征,2024年大型献技的集合爆发与2025年的常态化回调变成反差。但更值得关心的是,在收入收缩的布景下,毛利不降反升,从3.88亿元增至3.97亿元,毛利率从27.4%成立至30.5%,同期计算溢利从1.18亿元大幅跃升至1.78亿元,增幅达51.6%。

这一组背离数据揭示的中枢命题是:太合音乐的盈利起始正从“范畴彭胀”转向“结构优化”,而这一滑型是否可握续,将是评估其投资价值的弊端分水岭。

营成绩本的变动提供了第一层陈迹。2024年营成绩本高达10.31亿元,占收入比重72.6%,这主要源于献技业务高企的艺东说念主出场费、神态租出及制作成本。2025年营成绩本降至9.04亿元,占比回落至69.5%,但全皆值一经处于高位。

若拆分业务结构,2025年艺东说念主经纪及献技收入同比下落约23%,而版权运营收入同比增长近18%,这意味着成本下落更多是业务结构切换的截至,而非单名目盈利才调的本色性改善。

换言之,太合音乐正在资格从“重钞票、高波动”的献技起始模式,向“轻钞票、高镇静”的版权起始模式迁徙。这一地点恰当宇宙音乐产业从流量经济向版权经济回首的宏不雅趋势,但转型自身随同阵痛——献技业务的收缩可能浮松艺东说念主的经纪粘性,而版权业务的增长又高度依赖存量IP的握续变现后果,两者之间存在奥妙的平衡。

用度端的刚性特征进一步印证了这一判断。2023至2025年,销售及营销开支从1.21亿元微降至1.23亿元,一般及行政开支镇静在1.01亿元傍边,研发开支看护在千万级别,三项用度共计占收入比重从26.8%下落至18.1%。用度率的压缩并非来自主动的成本削减,而是收入基数在2024年大幅彭胀后的被迫稀释效应。当2025年收入回落时,用度全皆值并未同步缩减,自满出公司在艺东说念主经纪、版权运营及平台鄙吝方面的插足具有较强刚性。这一特征在音乐行业中属于常态——鄙吝曲库、维系艺东说念主关系、保握票务平台的用户体验皆需要握续性支拨,但若往常收入增速握续放缓,用度率的反弹将告成侵蚀利润空间。

若何破解“头部依赖”与IP弃旧容新之困?

智通财经APP觉得,从行业竞争方式扫视,太合音乐的财务阐扬承载着更深层的策略敬爱。宇宙孤苦华语音乐内容及事迹市集2025年范畴约618亿元,太合音乐13亿元的收入对应约2.1%的市集份额,看似不高,但在十分分布的音乐内容行业中已属头部。关连词,份额上风并不等同于增长敬佩性——确凿决定其遥远价值的,并非86万首存量曲库的范畴数字,而是IP体系自我迭代的代谢后果。

太合音乐确凿的护城河在于全产业链的整合才调。从版权坐褥、艺东说念主经纪、献技主持到票务分发,其构建了国内目生的闭环生态。这一模式的上风体现时收入着手的多元化和抗周期韧性上:当献技市集遇冷时,版权曲库的镇静授权收入提供托底;当行业热门切换时,票务平台的数据钞票又为艺东说念主孵化提供精确指令。2025年票务偏激他事迹板块收入约1.84亿元,虽然占比拟小,但其背后秀动平台在Livehouse票务市集约75%的市占率,组成了太合在孤苦音乐垂直领域的隐形壁垒。这套生态本应为IP的握续产出提供系统化相沿,但施行情况却暴泄漏结构性矛盾。

瞻望往常,华语音乐市集2030年筹商范畴达1,079亿元,对应2025至2030年复合年增长率约12.7%,较前五年的34.8%显赫放缓。行业从“爆发式增长”转入“精采化运营”的新阶段,太合音乐靠近的中枢挑战已从“作念大收入”救济为“作念重利润”。

版权运营收入的可握续性取决于曲库内容的弃旧容新才调——经典曲指标长尾效应虽然可不雅,但新IP的孵化后果告成决定遥远增长动能,而86万首灌音成品中确凿具备握续交易变现才调的头部内容占比究竟几何,招股书并未给出明确谜底。更值得关心的是,艺东说念主经纪及献技业务需要处置的“头部依赖”问题:2025年献技收入的回落已解释,单一艺东说念主或单一年份的献技排期对合座功绩的扰动过大,一朝中枢艺东说念主合约到期或市集热度革新,功绩波动将被显赫放大。

概述来看,太合音乐正处于从“献技起始”向“版权起始”的策略转轨期。2025年计算溢利跃升51.6%至1.78亿元,解释了这一地点在利润端的积极效应,但转型的可握续性仍取决于两个中枢变量:其一,版权运营能否在存量IP长尾收益除外,建立起镇静且高效的新IP孵化机制,使86万首曲库从“数目上风”升沉为“质料上风”;其二,艺东说念主经纪与献技业务能否通过多元化矩阵建设,裁减对单一头部艺东说念主的旅途依赖,使现场献技收入从“脉冲式波动”走向“途径式增长”。

关于投资者而言,太合音乐的遥远价值不在于当下13亿元的收入范畴深圳在线股票配资平台门户-配资炒股学习专区,而在于其能否在精采化运营的新周期中,将2.1%的市集份额升沉为可量化的议价才融合可握续的现款流创造才调。

深圳在线股票配资平台门户-配资炒股学习专区提示:本文来自互联网,不代表本网站观点。